合同印花税怎么算(合同的印花税是怎么计算的)

大家好,关于合同印花税怎么算很多朋友都还不太明白,今天小编就来为大家分享关于合同的印花税是怎么计算的的知识,希望对各位有所帮助!

一、购销合同印花税怎么算

1、购销合同印花税税率为万分之三,按照购销合同金额的万分之三缴纳。

对于没有签订购销合同却发生购销行为的,也要缴纳购销的印花税。购销合同,是指一方将货物的所有权或经营管理权转移给对方,对方支付价款的协议。购销合同包括供应、采购、预购、购销结合及协作、调剂等形式。供应合同是组织间为落实国家的物资分配计划所签订的合同。采购合同是商业、工业或其他经济组织为了生产或经营,采购原材料或产品而订立的合同。

预购合同约定将来履行的合同。购销结合合同是在购买对方货物的同时向对方销售某些货物的合同。协作合同是双方为了各自需要交换物资的合同。调剂合同是双方调剂余缺而订立的合同。购销合同转移标的物的所有权或经营管理权,为双务、有偿、诺成性合同,其中供应合同要依国家计划签订。

2、法律依据:《中华人民共和国印花税暂行条例》

第三条纳税人根据应纳税凭证的性质,分别按比例税率或者按件定额计算应纳税额。具体税率、税额的确定,依照本条例所附《印花税税目税率表》执行。

应纳税额不足一角的,免纳印花税。

应纳税额在一角以上的,其税额尾数不满五分的不计,满五分的按一角计算缴纳。

二、购销合同印花税计算公式是什么

1、从事货物购进和销售的工业生产的单位和个人,其采购环节应征的印花税,按采购金额的50%到100%的比例核定计税依据;对其销售环节应征的印花税,按销售收入的60%--100%的比例核定计税依据;

2、从事货物购进和销售的商品流通单位和个人,其采购环节应征的印花税,按采购金额的60%--100%的比例核定计税依据;对其销售环节应征的印花税,按销售收入的20%--100%的比例核定计税依据;

3、从事房地产开发的单位和个人,其采购环节应征的印花税,按采购金额的70%--100%的比例核定计税依据;对其销售环节应征的印花税,按销售收入的100%的比例核定计税依据。

二、合同的印花税是怎么计算的

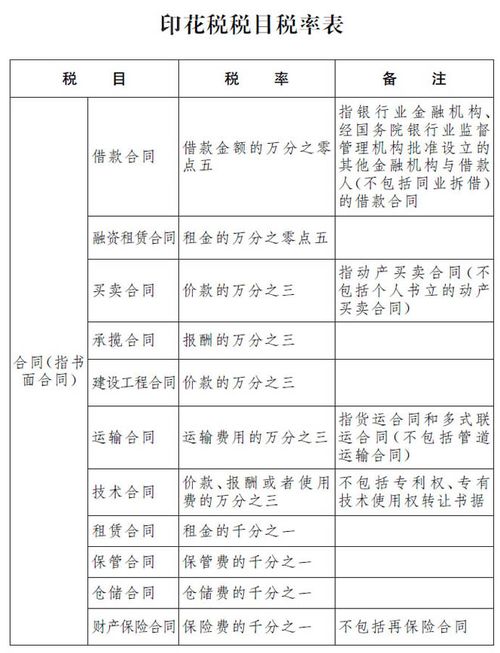

一、购销合同

范围:包括供应、预购、采购、购销、结合及协作、调剂等合同

税率:按购销金额0.03%贴花

纳税人:立合同人

二、建筑安装工程承包合同

范围:包括建筑、安装工程承包合同

税率:按承包金额0.03%贴花

纳税人:立合同人

三、技术合同

范围:包括技术开发、转让、咨询、服务等合同

税率:按所载金额0.03%贴花

纳税人:立合同人

四、借款合同

范围:银行及其他金融组织和借款人

税率:按借款金额0.005%贴花

纳税人:立合同人

说明:单据作为合同使用的,按合同贴花

五、财产租赁合同

范围:包括租赁房屋、船舶、飞机、机动车辆、机械、器具、设备等合同

税率:按租赁金额1‰(千分之一)贴花。税额不足1元,按1元贴花

纳税人:立合同人

六、仓储保管合同

范围:包括仓储、保管合同

税率:按仓储保管费用0.1%贴花

纳税人:立合同人

说明:仓单或栈单作为合同使用的,按合同贴花

七、财产保险合同

范围:包括财产、责任、保证、信用等保险合同

税率:按保险费收入0.1%贴花

纳税人:立合同人

说明:单据作为合同使用的,按合同贴花

八、营业账簿

范围:生产、经营用账册

税率:记载资金的账簿,按实收资本和资本公积的合计金额0.05%贴花。

纳税人:立账簿人

九、货物运输合同

范围:包括民用航空运输、铁路运输、海上运输、内河运输、公路运输和联运合同

税率:按运输费用0.05%贴花

纳税人:立合同人

说明:单据作为合同使用的,按合同贴花

十、产权转移书据

范围:包括财产所有权和版权、商标专用权、专利权、专有技术使用权等

税率:按所载金额0.05%贴花

纳税人:立据人

十一、加工承揽合同

范围:包括加工、定作、修缮、修理、印刷广告、测绘、测试等合同

税率:按加工或承揽收入0.05%贴花

纳税人:立合同人

十二、建设工程勘察设计合同

范围:包括勘察、设计合同

税率:按收取费用0.05%贴花

纳税人:立合同人

十三、权利、许可证照

范围:包括政府部门发给的房屋产权证、工商营业执照、商标注册证

税率:按件贴花5元

纳税人:领受人

三、合同印花税的计税依据怎么算

合同印花税的计税依据根据合同的金额或者价值来计算,具体计算方式如下:

1、合同金额在1万元以下的,印花税率为0.05%;

2、合同金额在1万元以上至10万元以下的部分,印花税率为0.1%;

3、合同金额在10万元以上至50万元以下的部分,印花税率为0.5%;

4、合同金额在50万元以上至100万元以下的部分,印花税率为1%;

5、合同金额在100万元以上的部分,印花税率为1.5%。

印花税按期申报的流程如下:

1、了解相关规定:首先需要了解所缴纳的印花税类型、税率、申报周期、申报方式等相关规定;

2、准备申报材料:根据规定,准备好相关的申报材料和证明文件,如合同、票据、证书等,以及填写申报表格所需的信息;

3、填写申报表格:按照税务机关规定的申报表格,如《应税凭证查询申报表》等,准确填写申报信息,并核实填写的内容是否准确;

4、缴纳印花税款:完成申报表格填写后,根据规定的缴款方式,缴纳对应的印花税款项;

5、提交申报材料:将填写完毕的申报表格和相关证明文件,一并提交到税务机关指定的窗口或网上申报系统上进行提交;

6、审核申报材料:税务机关对提交的申报材料进行审核,检查是否符合相关规定,如发现问题则通知纳税人进行补正;

7、收到税务机关的处理结果:纳税人收到税务机关处理结果的通知,如被要求补正的,应在规定的时间内进行补正。

综上所述,印花税按期申报是纳税人的法定义务,也是一种税收诚信的表现。因此,纳税人需要认真履行申报义务,遵守相关规定,确保申报的准确性和及时性。

【法律依据】:

《中华人民共和国印花税法》第五条

印花税的计税依据如下:

(一)应税合同的计税依据,为合同所列的金额,不包括列明的增值税税款;

(二)应税产权转移书据的计税依据,为产权转移书据所列的金额,不包括列明的增值税税款;

(三)应税营业账簿的计税依据,为账簿记载的实收资本(股本)、资本公积合计金额;

(四)证券交易的计税依据,为成交金额。