如何合理配置资产,如何进行资产配置

大家好,如果你对如何合理配置资产还有些模糊,那么这篇文章就是为你准备的。我们将对如何合理配置资产进行深入讲解,同时也会带你一起了解关于如何进行资产配置的相关信息。我们希望今天的分享可以帮到你,下面,让我们开始吧!

家庭理财资产配置的三大原则

家庭理财资产配置的三大原则分别为:分散投资、长期投资、根据风险承受能力和投资目标进行资产配置等等,投资者应该根据自己的实际情况,制定合理的投资计划,并在投资过程中持续学习和调整。

家庭理财资产配置的三大原则

第一原则:分散投资

投资者应该将资产投资到不同的资产类别中,以降低风险。资产类别可以包括股票、债券、不动产和现金等。不同的资产类别具有不同的风险和回报水平。例如,股票往往具有较高的风险和回报,而债券则具有较低的风险和回报。通过投资不同的资产类别,投资者可以降低整体风险并实现更稳定的回报。

第二原则:长期投资

投资者应该采取长期投资策略,以实现更好的投资回报。长期投资有助于缓解市场波动的影响,并有助于实现长期资本增长。例如,长期持有股票可以获得更高的回报,而频繁买卖则可能会导致交易成本增加并降低回报。

第三原则:根据风险承受能力和投资目标进行资产配置

每个人的风险承受能力和投资目标都不同。投资者应该根据自己的风险承受能力和投资目标,进行合理的资产配置。通常,年轻人可以承受更高的风险,并倾向于更多地投资于股票等高回报资产类别。而年长的投资者则可能更偏向于稳健的资产类别,如债券和现金。

各个阶段的家庭资产配置是如何进行的

年轻白领新婚新育家庭

年轻白领新婚新育家庭应该从有限的资产中坚持结余进行长期投资。基金定投是最简单有效的投资手段,收益较储蓄高,市场风险较证券低。

人到中年家庭

中年家庭大多已有了一定程度的资产积累,投资应该多样化,以分散投资风险。此时可以尝试银行理财产品、网贷以及黄金、收藏等投资方式。

自主创业者家庭

投资实业,是所有投资理财渠道中,回报率最高的投资方式,但也是风险最大的生财手段。同时,医疗保障、养老等问题往往是这类家庭最敏感的问题。因此,选择适当的商业保险,来保障自己和自己的事业安全十分有必要。

高收入家庭

高收入家庭不应该只进行单纯的储蓄理财,而是要尝试银行理财产品、货币基金、股票投资等一些较高收益的理财产品。

退休老年人家庭

退休老年人家庭最大的经济压力可能还是来自医疗费用,从合理配置家庭财产的角度,盘活目前已价值不菲的老房产是一个很好的路子。

家庭理财怎么合理配置资产

1、可以通过4321定律来合理配置家庭资产,即40%的收入用于买房或股票、基金等方面的投资;30%用于家庭生活开支;20%用于银行存款等以备不时之需,10%用于保险之类的保障。

2、T·哈维·埃克的六大账户,即10%的钱,投入保证财务自由的账户,用于长期投资,10%的钱,存入专供娱乐和兴趣爱好的账户,用来犒赏自己,去做正常情况下不会去做的事情,10%的钱,用于教育账户,支持个人学习和成长,10%的钱,作为长期花销储蓄账户,50%的钱,作为必需品专用账户,10%的钱,作为捐赠账户。

如何进行资产配置

如何进行资产配置介绍如下:

1、风险分散投资策略

在投资的时候不要把所有鸡蛋都放在一个篮子里面,要分散,现在市面上的理财产品是有很多的,在投资的时候,可以按低风险、中低风险、中风险、高风险来区别,投资不同的理财产品,分散其风险。

2、稳健投资策略

在进行资产配置的时候,可以把一部分钱用于投资稳健型理财产品,比如说:货币基金、纯债债券基金、中低风险的理财产品,因为这类理财产品的风险是比较小的,收益比较的稳健,虽然赚的少,但长期持有,基本上是不会损失本金。

3、根据自身情况调整策略

在理财的时候,免不了是有亏损和赚钱的理财,因此,在理财的时候要学会随机应变,及时调整,以基金为例来说:假设投资者购买了某只股票基金,这只基金已经跌到20%,并且基金行情也不好,基金经理也是频繁更换。

那么就不建议加仓,建议及时止损了,避免更大的损失,如果是盈利的情况也是一样,如果一直涨,并且持续一段时间以后,到达心中的止盈点了,那么就可以及时赎回,让钱落袋为安了。

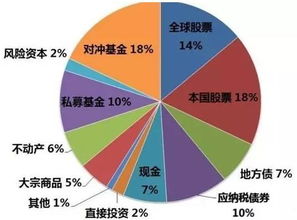

资产配置的5大思路,总有一种适合你

1.生命周期法

一个人的风险承受能力,会随着年龄增加而不断降低。因此我们可以针对不同年龄段,进行不同的配置。

·初入职场,年轻人

负担小、收入有望不断提升,对新事物接受程度高,往往能接受较高的风险。适合积极的组合配置,权益基金可以配置多点,比如80%。

“夹心层”中年人

收入比较稳定,但上有老,下有小,对资金的安全性要求较高,适合比较稳健的投资,例如权益和固收各占50%。

临近退休,老年人

不时之需的资金比较多,投资需要更加保守,货币基金、纯债基金是主要投资方向,可以适当配置二级债基。

2.标准普尔家庭资产配置

把家庭资产分成四个账户这四个账户作用不同,所以资金的投资渠道也各不相同。

(1)日常开销账户,一般占家庭资产的10%

为家庭3-6个月的生活费,保障家庭的短期开销,日常生活、旅游等。

适合买货币基金或短期理财工具,主要强调保本和流动性

(2)杠杆账户,一般占家庭资产的20%

为的是以小博大,专门解决突发的大额开支。

这个账户主要是保险,保障突发的大额开销。

(3)投资收益账户,一般占家庭资产的30%

为家庭创造收益,用有风险的投资创造高回报,包括投资的股票、基金、房产等。

这个账户关键在于合理的占比,无论盈亏对家庭不能有致命性的打击。

(4)长期收益账户,一般占家庭资产的40%

为保障家庭成员的养老金、子女教育金、留给子女的钱等,一定要用,并需要提前准备的钱。

3.美林时钟法

这是最广为流传的资产配置理论,也是非常专业的资产配置理论,需要有很专业的投资知识。

根据美国1973一2003年的月度数据,采用“经济增长GDP”和“通货膨GDP”的变动作为衡量股票>债券>现金>商品商品>股票>现金>债券经济周期的两个指标,把债券>现金>股票>商品现金>商品>债券>股票经济表现划分为衰退、复

苏、过热和滞胀四个阶段,对应的最优资产类型划分为债券、股票、大宗商品和现金四类。

专业投资者可以根据当前经济和通胀所处的阶段,增加其对应的最优资产类别。

4.股债再平衡策略

本质上是一种根据市值进行仓位调整的策略,也即股债各投一半,定期进行平衡股市涨得多就卖掉一些,买入债券,使得两类资产的市值比例回归到1:1。

来自格雷厄姆《聪明的投资者》,大概的意思是把自己三年甚至更长时间不用的闲钱平均分成两部分,50%买股票,50%买债券,然后每年年底进行动态平衡一次。

可以根据行情变化自己动态调整股债比例,也可以直接配置股债平衡策略的基金。

平衡混合型基金多以四六开、五五开的股债配比为主,收益可观,且回撤控制表现优异~

5.核心+卫星策略

在细分到如何构建我们的基金组合的时候,可以采取核心+卫星策略,灵活配置,“核心卫星”两个部分分别进行配置,选择不同的投资标的。

“核心”基金选择的标准是,基金经理投资年限较长,经历了过牛熊转换的市场环境,且长期业绩排名前1/4。

这类基金短期来看业绩可能不够突出,但长期来看一定是优秀并且可持续的。如果是风险偏好比较低的投资者,核心部分也可以选择债基,增强稳定性。

卫星资产,则是一些特定行业主题基金,如消费、医药、新能源板块等,或者一些具有明显风格特征的基金,比如成长、价值风格等。