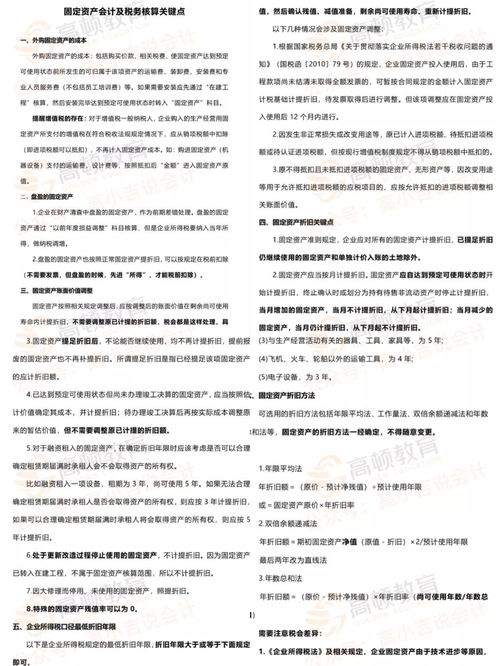

行政事业单位划转资产如何处理账务,行政单位调拨的固定资产如何入账

您好,如果对于行政事业单位划转资产如何处理账务的了解还不深入,那么我们这篇文章就非常适合您。今天,我们要深度剖析的就是行政事业单位划转资产如何处理账务及其相关的行政单位调拨的固定资产如何入账。我们做足了准备,解答大家心中的疑问。所以,让我们一起进入主题吧!

新政府会计制度下,行政单位资产调拨的会计处理

新会计制度下行政单位固定资产会计分录怎么写购入不需安装的固定资产,按照确定的固定资产成本,借记"固定资产"科目,贷记"非流动资产基金-固定资产"科目;同时,借记"事业支出"、"经营支出"、"专用基金-修购基金"等科目,贷记"财政补助收入"、"零余额账户用款额度"、"银行存款"等科目.

购入需要安装的固定资产,通过"在建工程"科目核算.安装完工交付使用时,借记"固定资产"科目,贷记"非流动资产基金-固定资产"科目;同时,借记"非流动资产基金-在建工程"科目,贷记"在建工程"科目.

行政单位购入固定资产具体怎么做分录?

正确的分录如下:

行政单位购入固定资产分录:

购入时:

借:固定资产

贷:非流动资产基金--固定资产

同时:

借:事业支出

贷:财政补助收入--财政直接支付

如果是财政授权支付,那么第二笔分录为:

借:事业支出

贷:零余额账户用款额度

财政补助收入

是指事业单位直接从财政部门取得的和通过主管部门从财政部门取得的各类事业经费,包括正常经费和专项资金.在我国传统的预算体制和行政事业单位预算会计制度下,该资金也称为经费,收到的该笔资金称为拨入经费.

财政补助收入的确认与计量:

事业单位财政补助收入有财政直接支付、财政授权支付和财政实拨资金三种方式.三种支付方式业务流程不同,事业单位财政补助收入的确认与计量原则也有所差异.

1.财政直接支付方式下财政补助收入的确认和计量

在财政直接支付方式下,取得财政补助的程序是:事业单位在需要支付财政资金时,应根据部门预算和用款计划向财政部门提出直接支付申请.经财政部门审核后,由财政部门通过财政零余额账户直接将款项支付给收款人.

因此,事业单位应在收到财政部门委托财政零余额账户代理银行转来的财政直接支付入账通知书时,按照财政实际支付的金额确认财政补助收入.即财政直接支付方式下,事业单位在实际使用了财政资金的同时确认财政补助收入.

2.财政授权支付方式下财政补助收入的确认和计量

在财政授权支付方式下,取得财政补助收入的程序是:事业单位根据部门预算和用款计划,按照规定的时间和程序向财政部门申请财政授权支付用款额度.经过财政部门审核后,将财政授权支付额度下达到事业单位零余额账户代理银行.

新政府会计制度固定资产如何记账新政府会计制度固定资产会计分录:

借:固定资产

贷:非流动资产基金--固定资产

借:事业支出

贷:财政补助收入--财政直接支付

如果是财政授权支付,那么第二笔分录为:

借:事业支出

贷:零余额账户用款额度

单位购入固定资产如何进行核算?

对于单位购入固定资产业务,财务会计核算主要包括确定购入固定资产的成本、扣留和支付质量保证金的处理等.

《政府会计准则第3号--固定资产》规定,政府会计主体外购的固定资产,其成本包括购买价款、相关税费以及固定资产交付使用前所发生的可归属于该项资产的运输费、装卸费、安装费和专业人员服务费等.以一笔款项购入多项没有单独标价的固定资产,应当按照各项固定资产同类或类似资产市场价格的比例对总成本进行分配,分别确定各项固定资产的成本.

《政府会计制度--行政事业单位会计科目和报表》对外购固定资产,根据是否需要安装、是否扣留质量保证金等情况进行不同处理,具体账务处理如下:

1.购入不需安装的固定资产验收合格时,按照确定的固定资产成本,借记"固定资产"科目,贷记"财政拨款收入"、"零余额账户用款额度"、"应付账款"、"银行存款"等科目.

2.购入需要安装的固定资产,在安装完毕交付使用前通过"在建工程"科目核算,安装完毕交付使用时再转入"固定资产"科目.

3.购入固定资产扣留质量保证金的,应当在取得固定资产时,按照确定的固定资产成本,借记"固定资产"[不需安装]或"在建工程"[需要安装]科目,按照实际支付或应付的金额,贷记"财政拨款收入"、"零余额账户用款额度"、"应付账款"[不含质量保证金]、"银行存款"等科目,按照扣留的质量保证金数额,贷记"其他应付款"[扣留期在1年以内(含1年)]或"长期应付款"[扣留期超过1年]科目.

质保期满支付质量保证金时,借记"其他应付款"、"长期应付款"科目,贷记"财政拨款收入"、"零余额账户用款额度"、"银行存款"等科目.

行政单位调拨的固定资产如何入账

法律主观:

关于行政单位是对于在进行国家行政管理、组织经济建设和文化建设、维护社会公共秩序的单位的统称。如果行政单位购入了固定资产,在进行计算的时候是怎么样的。

一、行政单位的固定资产怎么核算

1、行政事业单位固定资产核算行政单位固定资产的原价。

2、行政单位的固定资产应按照下列规定确定其价值,登记入账:

(1)购入、调入的固定资产,按实际支付的买价、调拨价以及运杂费、保险费、安装费、车辆购置附加费记账。

(2)自行建造的固定资产,应按建造过程中实际发生的全部支出记账。

(3)在原有固定资产基础上进行改建、扩建的固定资产,应按改建、扩建发生的支出,减去改建、扩建过程中发生的变价收入后的净增加值,增记固定资产。

(4)接受捐赠的固定资产,应当按照同类固定资产的市场价格或者有关凭证记账。接受固定资产时发生的相关费用,应当记入固定资产价值。

(5)无偿调入的固定资产,应当按估计价值记账。

(6)盘盈的固定资产,按重置完全价值记账。

(7)已投入使用但尚未办理移交手续的固定资产,可先按估计价值记账,待确定实际价值后,再进行调整。

购置固定资产过程中发生的差旅费,不计入固定资产价值。

3、已经入账的固定资产,除发生下列情况外,不得任意变动:

(1)根据国家规定对固定资产价值重新估价;

(2)增加补充设备或改良装置的;

(3)将固定资产的一部分拆除的;

(4)根据实际价值调整原来暂估价值的;

(5)发现原来记录固定资产价值有错误的。

4、本科目的使用方法:

购建、有偿调入固定资产时,借记有关支出科目,贷记“银行存款”等科目;同时,借记本科目,贷记“固定基金”科目。

接受捐赠的固定资产,借记本科目,贷记“固定基金”科目。

盘盈的固定资产,按重置完全价值,借记本科目,贷记“固定基金”科目。

有偿调出、变卖的固定资产,按其账面价值销账。借记“固定基金”,贷记“固定资产”科目。

盘亏、毁损、报废的固定资产,按减少固定资产的账面原值销账。毁损、报废固定资产清理过程中发生的收入记入“其他收入”科目,清理过程中的支出,记入有关支出科目。

5、本科目借方余额,反映行政单位所有固定资产价值的总额。

6、行政单位应设置“固定资产登记簿”或“固定资产卡片”,按固定资产类别进行明细核算。

二、行政单位固定资产核算注意问题

固定资产是指行政单位使用期限超过1年(不含1年)、单位价值在规定标准以上,并在使用过程中基本保持原有物质形态的资产。固定资产核算是行政单位日常会计实务处理中经常发生的业务之一,目前,在对固定资产进行会计核算时有几个问题容易混淆,应该加以明确。

1、明确“固定资产”科目核算范围

2、应明确核算的固定资产确认条件不同

3、应明确实际支付与分期付款或扣留质量保证金的方式购入固定资产处理方法的不同。

三、行政单位的固定资产分类

(1)房屋和建筑物;

(2)办公设备;

(3)专用设备;

(4)交通工具;

(5)文物和陈列品;

(6)图书;

(7)其他固定资产。行政事业单位固定资产核算行政单位固定资产的原价进行计算的。

行政事业单位固定资产无偿划拨会计分录怎么做

无偿拨入固定资产

借:固定资产

贷:固定基金

无偿拨出固定资产

借:固定基金

贷:固定资产

为反映固定资产的资金来源的增减变化,应设置“固定基金”帐户进行核算。当国家拨入机器设备时,记入“固定资产”帐户的借方和固定基金帐户的贷方;如调出设备时,应记入固定资产帐户的贷方,固定基金帐户的借方,固定基金期末贷方余额,表示现有固定资产的净值。

扩展资料:

主要帐务处理:

1、固定基金增加的核算:

(1)以事业经费购入固定资产所形成的固定基金:

借:事业支出——设备购置费

贷:银行存款

同时:借:固定资产——XX

贷:固定基金

(2)无偿调入固定资产而形成的固定基金:

借:固定资产——XX

贷:固定基金

(3)接受捐赠固定资产而形成的固定基金:

借:固定资产——XX

贷:固定基金

(4)以修购基金购入固定资产所形成的固定基金:

借:专用基金——修购基金

贷:银行存款

同时:借:固定资产——XX

贷:固定基金

(5)盘盈固定资产而形成的固定基金:

借:固定资产——XX

贷:固定基金

(6)融资租入固定资产而形成的固定基金:

a、当安装调试完毕交付使用时:

借:固定资产——XX

贷:其他应付款

b、当支付租金时:

借:其他应付款

贷:银行存款

同时,借:事业支出——设备购置费/经营支出——XX

贷:固定基金

2、固定基金减少的核算:

(1)有偿调出或变卖固定资产而减少的固定基金:

借:银行存款

贷:专用基金—修购基金(变价收入增加专用基金)

同时:借:固定基金(原始帐面价值)

贷:固定资产——XX(原始帐面价值

(2)毁损或报废的固定资产而减少的固定基金:

A、报废过程中发生的清理费用,冲减“专用基金-修购基金”

借:专用基金——修购基金(报废损失减少专用基金)

贷:银行存款

B、报废过程中的残料变价收入,增加“专用基金-修购基金”

借:银行存款

贷:专用基金—修购基金(残料收入增加专用基金)

同时:借:固定基金(原始帐面价值)

贷:固定资产——XX(原始帐面价值)

(3)盘亏固定资产而减少的固定基金:

借:固定基金(原始帐面价值)

贷:固定资产——XX(原始帐面价值)

(4)对外投资转出的固定资产而减少的固定基金:

借:对外投资(合同评估协商价)

贷:事业基金——投资基金

同时:借:固定基金——(原始帐面价值)

贷:固定资产——××(原始帐面价值)

参考资料来源:百度百科-固定基金