资金预算编制依据有哪些,资金预算编制依据

大家好,如果您还对资金预算编制依据有哪些不太了解,没有关系,今天就由本站为大家分享资金预算编制依据有哪些的知识,包括资金预算编制依据的问题都会给大家分析到,还望可以解决大家的问题,下面我们就开始吧!

资金预算表怎么编

要做资金预算表,首先要先做利润表,再做现金流量表,最后做资产负债表。其中现金流量表可以根据销售额、资金回笼(或者应收账款周转率)预测经营性现金流入,公司各项经营支出来计算。

步骤如下:

1、根据订单和计划成本编制采购资金计划;

2、根据生产计划和生产定额编制工资成本计划和制造费用计划;3、根据历史管理费用、财务费用的发生情况,编制月度费用计划;

4、根据订单交货日期和资金回收情况,编制收入计划;

5、根据应收账款回收计划,编制应收账款回收计划;6、根据上述计划,分析其当月现金流入流出,编制现金流量计划;最后综合编制资金的筹措计划、资金按用途分配使用计划。

1、利润表预算

1)收入预算:收入需要根据目前已经签约的及潜在的合同或者公司的销售部门主导其他部门协助估算出一个数据。成本可以通过一定的利润率推到出来。收入与成本可以进行一定的分解,如分解到具体的产品、服务、地区或者对应的负责部门。

2)主营税金的计算:如果进行税金预算的编制可以通过公式进行计算,如果不编制税金,则一般估算。

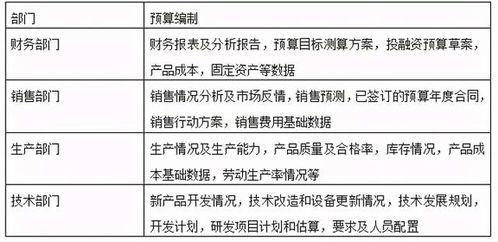

3)费用预算:在纯财务预算中,费用预算尤其是管理费用一般是需要各部门配合进行编制,销售部门提供销售费用的数据,也可以由财务部门估算销售费用的数据。其他部门则提供本部门管理费用的数据由财务部门进行汇总,财务部门自行编制财务费用的数据。

4)利润表其他项目:由财务部门进行测算,一般要要按照与核算一致的原则进行测算。如利息支出需要考虑利率水平及现金流量表中的借款数据,所得税根据利润总额*税率

2、现金流量表

1)经营活动的流入项目:根据收入数据和相应的回款率或者回款周期进行估算,比如1月的收入在2月回款。

2)经营活动的流出项目:根据成本和费用数据(采购,人工等)和一定支付比例或者付款周期进行估算,如1月的工资在2月支付

3)投资项目支出:根据固定资产,无形资产,在建工程的支出或者子公司的收购等数据进行估算,题主的公司目前一般不会发生以上项目的出售,否则也需要估算以上项目出售带来的现金流入

4)投融资项目:根据经营活动和投资活动估算的现金流量净额,安排投融资项目,如有现金盈余是否进行相应投资,如有现金短缺则需要考虑融资的数量及其渠道。

法律依据:

《中华人民共和国预算法实施条例》

第十四条政府性基金预算收入包括政府性基金各项目收入和转移性收入。

政府性基金预算支出包括与政府性基金预算收入相对应的各项目支出和转移性支出。

第十五条国有资本经营预算收入包括依照法律、行政法规和国务院规定应当纳入国有资本经营预算的国有独资企业和国有独资公司按照规定上缴国家的利润收入、从国有资本控股和参股公司获得的股息红利收入、国有产权转让收入、清算收入和其他收入。

国有资本经营预算支出包括资本性支出、费用性支出、向一般公共预算调出资金等转移性支出和其他支出。

资金预算编制依据

资金预算的编制依据都是国家关于建设工程方面的经济技术法规政策、统一的计算规则,科学的计价方法和计算程序。

预算定额应根据正常的施工条件,合理的施工组织和工艺条件,平均劳动熟练程度和劳动强度以及相应的施工设备、完成某一分项工程或结构构件所需要的劳动时间来确定。这种以社会必要劳动时间来确定预算定额水平的方法,不仅是社会主义市场经济的需要,同时对于改善建筑业的经营管理,保证施工企业得到必要的人力、物力和货币资金的补偿,鼓励企业生产和激发经营管理的积极性,努力降低劳动消耗、成本支出,促进企业竞争意识,提高施工管理水平,都具有十分重要的作用。

编制现金预算的依据包括( )。

【答案】:ABC

答案解析:现金预算亦称现金收支预算,它是以日常业务预算和特种决策预算为基础所编制的反映现金收支情况的预算。日常业务预算包括销售预算;生产预算;直接材料耗用量及采购预算;应交增值税、销售税金及附加预算;直接人工预算;制造费用预算;产品成本预算;期末存货预算;销售费用预算;管理费用预算等内容。故选项ABC符合题意。