影响经营杠杆的因素有哪些,影响经营杠杆系数的因素有

大家好,欢迎点击我们的文章。今天,我想和大家深入交流一下影响经营杠杆的因素有哪些的相关知识,也会谈及影响经营杠杆系数的因素有的相关内容。如果你对这些还不太明白,那么这篇文章就是为你准备的。我希望能够帮你解决问题,那就让我们现在就开始吧!

影响经营杠杆系数的因素有

固定成本、单位变动成本、销售量等。

1、固定成本:固定成本越高,经营杠杆系数越高。这是固定成本不随产销量的变化而变化,而息税前利润随产销量的变化而变化。当固定成本较高时,息税前利润的变动会放大,经营杠杆系数也就越高。

2、单位变动成本:单位变动成本越低,经营杠杆系数越高。单位变动成本低,意味着每单位产品的成本较低,企业需要销售更多的产品才能获得相同的息税前利润。当单位变动成本较低时,经营杠杆系数也就越高。

3、销售量:销售量越高,经营杠杆系数越高。销售量越高,息税前利润越高,经营杠杆系数也就越高。

影响经营杠杆的因素包括什么

经营杠杆的影响因素有固定成本(同向变动)、单位变动成本(同向变动)、产品销售数量(反向变动)、销售价格水平(反向变动)。

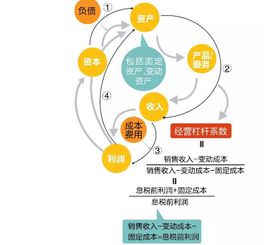

经营杠杆系数=(销售收入-变动成本)/(销售收入-变动成本-固定成本)

其中,由于销售收入-变动成本-固定成本即为息税前利润(EBIT),因此又有:经营杠杆系数(DOL)=(息税前利润EBIT+固定成本)/息税前利润EBIT=(EBIT+F)/EBIT=M/(M-F)

经营杠杆效应的含义:由于存在固定经营成本,销售量的较小变动会引起息税前利润较大的变动的现象。经营杠杆放大了市场和生产等因素变化对利润波动的影响。经营杠杆系数越高,表明经营风险也就越大。为了反映经营杠杆的作用程度、估计经营杠杆利益的大小、评价经营风险的高低,必须要测算经营杠杆系数。一般而言,经营杠杆系数越大,对经营杠杆利益的影响越强,经营风险也越大。企业一般可以通过增加营业收入、降低产品单位变动成本、降低固定成本比重等措施使经营杠杆系数下降,降低经营风险。

拓展资料:

财务杠杆的概念:财务杠杆又叫筹资杠杆或融资杠杆,它是指由于固定债务利息和优先股股利的存在而导致普通股每股利润变动幅度大于息税前利润变动幅度的现象。财务杠杆系数(DFL)=普通股每股收益变动率/息税前利润变动率。无论企业营业利润多少,债务利息和优先股的股利都是固定不变的。当息税前利润增大时,每一元盈余所负担的固定财务费用就会相对减少,这能给普通股股东带来更多的盈余。这种债务对投资者收益的影响,称为财务杠杆,财务杠杆影响的是企业的息税后利润而不是息税前利润。对财务杠杆计量的主要指标是财务杠杆系数,财务杠杆系数是指普通股每股利润的变动率相当于息税前利润变动率的倍数

经营杠杆形成的原因是什么

经营杠杆,又称营业杠杆或营运杠杆,反映销售和息税前盈利的杠杆关系。指在企业生产经营中由于存在固定成本而使利润变动率大于产销量变动率的规律。经营杠杆(operating leverage),是指根据成本性态,在一定产销量范围内,产销量的增加一般不会影响固定成本总额,但会使单位产品固定成本降低,从而提高单位产品利润,并使利润增长率大于产销量增长率;反之,产销量减少,会使单位产品固定成本升高,从而降低单位产品利润,并使利润下降率大于产销量的下降率。

温馨提示:以上内容仅供参考。

应答时间:2021-12-27,最新业务变化请以平安银行官网公布为准。